Liên kết hữu ích

Liên kết hữu ích

- Bạn đọc gửi câu chuyện thật của bản thân hoặc người mình biết nếu được cho phép, không sáng tác hoặc lấy từ nguồn khác và hoàn toàn chịu trách nhiệm trước pháp luật về bản quyền của mình.

- Nội dung về các vấn đề gia đình: vợ chồng, con cái, mẹ chồng-nàng dâu... TTOL bảo mật thông tin, biên tập nội dung nếu cần.

- Bạn được: độc giả hoặc chuyên gia lắng nghe, tư vấn, tháo gỡ.

- Mục này không có nhuận bút.

Nợ thẻ tín dụng 8,5 triệu sau 11 năm lên 8,8 tỷ, tính lãi thế nào?

Thứ sáu, 15/03/2024 20:16

Ngoài khoản lãi phải chịu khi để dư nợ thẻ tín dụng quá hạn thanh toán, chủ thẻ còn phải chịu phí phạt trả chậm khiến các khoản "lãi mẹ đẻ lãi con" tăng lên nhanh chóng.

Để khoản dư nợ thẻ tín dụng 8,5 triệu đồng sau 11 năm thành 8,8 tỷ đồng, mức lãi suất bình quân vào khoảng 3,6%/tháng. Ảnh: Linkedin.

Thẻ tín dụng mang lại nhiều lợi ích và ưu đãi cho người sử dụng, nhưng nếu chủ thẻ không thanh toán (đầy đủ hoặc tối thiểu) số dư nợ thẻ đúng hạn, dư nợ có thể nhanh chóng tăng lên do các khoản lãi, phí phạt không mong muốn.

Như trong sự việc chủ thẻ tín dụng tại Quảng Ninh phát sinh với Eximbank dư nợ thẻ tín dụng 8,5 triệu đồng, sau 11 năm, số dư nợ gốc và lãi đã tăng lên tới hơn 8,8 tỷ đồng.

Khi nào thẻ tín dụng bắt đầu tính lãi?

Thẻ tín dụng (credit) là công cụ tài chính cho phép chủ thẻ có thể chi tiêu trước, trả tiền sau. Trong đó, nghĩa vụ của chủ thẻ là thánh toán (tối thiểu hoặc đầy đủ) số dư nợ thẻ tín dụng khi đến hạn. Nếu quá thời gian trên mà chủ thẻ không thanh toán, số dư nợ phát sinh trên thẻ sẽ bị tính lãi.

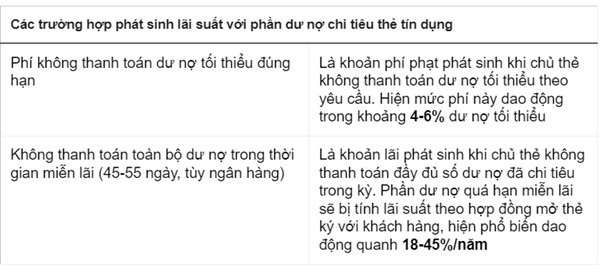

Thông thường các ngân hàng sẽ có thời gian miễn lãi (45-55 ngày, tùy ngân hàng) để khách hàng cân đối, thu xếp tài chính. Nếu thanh toán trong khoảng thời gian này thì khách hàng sẽ không bị tính lãi suất và phí trả chậm.

Tuy nhiên, trong trường hợp hết thời gian miễn lãi suất mà khách hàng vẫn còn dư nợ trên thẻ tín dụng (kể cả đã thanh toán số tiền tối thiểu), ngân hàng sẽ tính lãi trên tất cả giao dịch phát sinh từ đầu kỳ thanh toán.

Như trường hợp chủ thẻ tín dụng mở tại Eximbank phát sinh dư nợ 8,5 triệu đồng từ năm 2013 và không thanh toán đúng hạn. Hết thời gian miễn lãi, số dư nợ này sẽ bị ngân hàng tính lãi suất quá hạn cộng với phí phạt trả chậm. Các khoản lãi suất và phí phạt này kéo dài 11 năm cộng với việc "lãi mẹ đẻ lãi con" đã khiến số dư nợ gốc và lãi phát sinh đến nay lên tới hơn 8,8 tỷ đồng.

Từ phía Eximbank, nhà băng này khẳng định phương thức tính lãi, phí trong khoản nợ nói trên "hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng. Quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ cũng đã được đăng tải công khai trên website của Eximbank".

Theo tìm hiểu, lãi suất thẻ tín dụng bình quân của Eximbank hiện vào khoảng 33%/năm. Với phần phí phạt trả chậm, ngân hàng này đưa ra mức 5% trên số tiền thanh toán tối thiểu (tối thiểu 100.000 đồng). Trong trường hợp nợ quá hạn, mức lãi suất sẽ tăng 150% so với dư nợ thông thường.

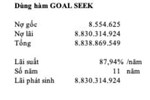

Nợ 8,5 triệu sau 11 năm thành 8,8 tỷ đồng, lãi bao nhiêu %

Phần dư nợ cuối kỳ được tính thông qua lãi kép bằng công thức:

- Dư nợ cuối kỳ = Dư nợ gốc x (1 + lãi suất)^thời gian.

Do các sản phẩm thẻ tín dụng được sao kê hàng tháng, nên các khoản lãi, phí phạt này đều được tính theo từng tháng và cộng dồn vào tháng tiếp theo. Với khoảng 11 năm kể từ ngày phát sinh dư nợ quá hạn, các khoản lãi quá hạn, phí phạt chậm nộp liên tục được cộng dồn trong 132 kỳ sao kê. Cùng với việc tính lãi 150% với phần dư nợ quá hạn thì số dư nợ cuối kỳ trong trường hợp này được xác định bằng công thức:

- Dư nợ cuối kỳ = Dư nợ gốc x (1 + lãi suất thángx1,5)^132

Như vậy:

- Lãi suất tháng = [(Dư nợ cuối kỳ/Dư nợ gốc)^(1/132) - 1]/1,5

Với dư nợ cuối kỳ trên 8,8 tỷ đồng, lãi suất bình quân chủ thẻ tín dụng phải chịu trong suốt 132 kỳ sao kê vào khoảng 3,6%/tháng, tương đương 43,2%/năm (gồm lãi quá hạn, phí phạt trả chậm, phí khác...).

"Không phải trường hợp nào cách tính lãi quá hạn của ngân hàng cũng được tòa án chấp nhận" - Luật sư Nguyễn Hồng Thái, Giám đốc Công ty Luật TNHH Quốc tế Hồng Thái và đồng nghiệp

Tuy vậy, chia sẻ với Tri thức - Znews, tiến sĩ, luật sư Nguyễn Hồng Thái, Giám đốc Công ty Luật TNHH Quốc tế Hồng Thái và đồng nghiệp, Đoàn Luật sư thành phố Hà Nội, cho biết không phải trường hợp nào cách tính lãi quá hạn của ngân hàng cũng được tòa án chấp nhận.

Vị luật sư cho rằng nhiều người thường nghĩ các giao dịch liên quan tới tiền thì ngân hàng là đơn vị nắm rất rõ và xử lý chính xác. "Đó là khái niệm đã cũ. Tôi đã từng xử lý 2 vụ kiện của ngân hàng liên quan đến vấn đề lãi phát sinh từ nợ quá hạn và kết quả là tòa án đều đã hủy cách tính lãi của ngân hàng”, luật sư Thái nói và cho rằng đây là một kinh nghiệm thực tiễn.

Theo luật sư Thái, trong trường hợp khách hàng không trả được nợ lãi phát sinh từ thẻ tín dụng, ngân hàng sẽ phải khoanh vùng nợ, và khoản nợ này trở thành nợ xấu. Trường hợp ngân hàng muốn siết tài sản của khách hàng để thu hồi nợ, ngân hàng phải có quyết định của tòa án.

Theo Tạp chí Tri Thức

Xem link gốc

Ẩn link gốc

https://znews.vn/no-the-tin-dung-8-5-trieu-sau-11-nam-len-8-8-ty-tinh-lai-the-nao-post1465068.html

Gửi bình luận

-

Thời sự3 giờ trướcNgày 19/5, Công an TP Hà Nội phát thông báo tìm người đàn ông 39 tuổi đi lạc từ ngày 18/5 đến nay chưa về, hiện không rõ tung tích ở đâu.

Thời sự3 giờ trướcNgày 19/5, Công an TP Hà Nội phát thông báo tìm người đàn ông 39 tuổi đi lạc từ ngày 18/5 đến nay chưa về, hiện không rõ tung tích ở đâu. -

Thời sự3 giờ trướcĐang đi xe máy trên đường thì trời mưa to, cô gái 24 tuổi ở Thanh Hóa bị sét đánh tử vong.

-

Xã hội13 giờ trướcTừ chiều tối và đêm nay, hầu hết các khu vực trên cả nước đều xuất hiện mưa giông, nhiều nơi mưa rất to. Gió mùa tây nam bắt đầu hoạt động mạnh, từ Trung và Nam Trung Bộ, Tây Nguyên, Nam Bộ mưa nhiều ngày tới.

-

Xã hội13 giờ trướcPhát hiện khói đen ở tầng 8, nhiều người sống trong tòa chung cưu mini ở phố Quan Nhân (quận Thanh Xuân, Hà Nội) đã leo lên mái nhà chờ lực lượng chức năng đến giải cứu.

-

Xã hội15 giờ trướcLãnh đạo xã Phú Cường, thành phố Hưng Yên xác nhận, trưa 18/5, tại khu vực ao Đình Bồng Châu, thôn Tân Mỹ 2 đã xảy ra vụ đuối nước khiến hai trẻ em tử vong.

-

Xã hội15 giờ trướcTrong khi đang được hoãn thi hành án tù do đang nuôi con nhỏ và mang thai 8 tháng, Trang lại tiếp tục thực hiện hành vi phạm tội.

-

Xã hội18 giờ trướcĐối tượng tham gia giao thông không chấp hành hiệu lệnh, lao thẳng xe vào cán bộ CSCĐ làm nhiệm vụ, khiến người này bị thương tật 51%.

-

Xã hội18 giờ trướcNữ bác sĩ bị kính rơi vào người có thể ra viện trong 5-7 ngày tới, theo thông tin từ bệnh viện nơi bác sĩ đang điều trị.

-

Xã hội20 giờ trướcNhiều nạn nhân tin tưởng và đưa tiền cho Nguyễn Thị Lài ở Quảng Bình bằng hình thức vay mượn cá nhân với số tiền hàng chục tỉ đồng. Nhưng thôn nữ này đã bỏ trốn khỏi địa phương, không có dấu vết.

-

Xã hội20 giờ trướcBác sĩ Nguyễn Thị Thuỳ Linh - người bị đột quỵ trong đêm khiến nhiều người thương xót - đã tỉnh lại, có dấu hiệu phục hồi

-

Pháp luật23 giờ trướcCơ quan CSĐT Công an huyện Gia Lộc (Hải Dương) đã khởi tố "Hải Idol" và 3 đồng phạm trong vụ đoàn xe rước dâu dừng giữa đường chụp ảnh.

-

Thời sự1 ngày trướcBệnh viện K sẽ sắp xếp công việc phù hợp khi bác sĩ Huỳnh Minh Lý ổn định sức khỏe và tinh thần.

-

Xã hội1 ngày trướcCái chết trong mắt nhiều đứa trẻ, chỉ như một thứ giải pháp tình thế hồn nhiên, chúng đâu mường tượng được sức nặng của cuộc sống và những nỗi đau to lớn từ nay sẽ hằn lại trong cha mẹ mình. Sau khi chứng kiến những câu chuyện này, chẳng một cha mẹ nào có thể ngoảnh mặt làm ngơ trước mọi tâm tư của con mình.

-

Pháp luật1 ngày trướcPhạm Đức Hải (Hải "idol") cùng 3 đồng phạm vừa bị Công an huyện Gia Lộc, tỉnh Hải Dương khởi tố trong vụ đoàn xe rước dâu dừng đỗ giữa đường để chụp ảnh.